房地產(chǎn)開(kāi)發(fā)企業(yè)的成本核算是企業(yè)財(cái)務(wù)管理中的重要環(huán)節(jié),直接影響項(xiàng)目的盈利能力和財(cái)務(wù)決策。隨著房地產(chǎn)行業(yè)的快速發(fā)展,成本核算的規(guī)范性和準(zhǔn)確性對(duì)企業(yè)運(yùn)營(yíng)至關(guān)重要。本文將從成本核算的基本原則、核算對(duì)象、核算流程及常見(jiàn)問(wèn)題等方面進(jìn)行闡述,幫助房地產(chǎn)開(kāi)發(fā)企業(yè)完善成本核算體系。

一、成本核算的基本原則

房地產(chǎn)開(kāi)發(fā)企業(yè)的成本核算遵循以下基本原則:

- 配比原則:成本應(yīng)與相應(yīng)的收入進(jìn)行配比,確保成本與收益的合理對(duì)應(yīng)。

- 權(quán)責(zé)發(fā)生制原則:成本應(yīng)在發(fā)生時(shí)確認(rèn),而非實(shí)際支付時(shí),以準(zhǔn)確反映企業(yè)財(cái)務(wù)狀況。

- 真實(shí)性原則:成本數(shù)據(jù)必須真實(shí)、可靠,避免虛增或隱匿成本。

- 分期核算原則:由于房地產(chǎn)開(kāi)發(fā)周期較長(zhǎng),成本應(yīng)按項(xiàng)目分期進(jìn)行核算。

二、成本核算的對(duì)象

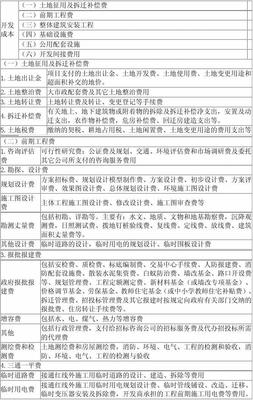

房地產(chǎn)開(kāi)發(fā)企業(yè)的成本核算對(duì)象主要包括土地成本、建安成本、間接費(fèi)用和其他相關(guān)成本。

- 土地成本:包括土地出讓金、拆遷補(bǔ)償費(fèi)、土地征用費(fèi)等。

- 建安成本:包括建筑工程費(fèi)、安裝工程費(fèi)、設(shè)備購(gòu)置費(fèi)等。

- 間接費(fèi)用:如管理費(fèi)用、銷(xiāo)售費(fèi)用、財(cái)務(wù)費(fèi)用等。

- 其他成本:包括前期工程費(fèi)、基礎(chǔ)設(shè)施費(fèi)、公共配套設(shè)施費(fèi)等。

三、成本核算的流程

房地產(chǎn)開(kāi)發(fā)企業(yè)的成本核算流程通常包括以下步驟:

- 成本歸集:根據(jù)成本對(duì)象,歸集各項(xiàng)成本,如通過(guò)會(huì)計(jì)科目記錄土地、建安等費(fèi)用。

- 成本分配:將間接費(fèi)用合理分配至各成本對(duì)象,常用方法包括按面積、價(jià)值比例分配。

- 成本結(jié)轉(zhuǎn):在項(xiàng)目完工或銷(xiāo)售時(shí),將成本結(jié)轉(zhuǎn)至相應(yīng)的收入科目,實(shí)現(xiàn)成本與收入的匹配。

- 成本分析:定期進(jìn)行成本分析,評(píng)估項(xiàng)目成本控制效果,為后續(xù)決策提供依據(jù)。

四、成本核算中常見(jiàn)問(wèn)題及應(yīng)對(duì)措施

在實(shí)際操作中,房地產(chǎn)開(kāi)發(fā)企業(yè)可能面臨以下問(wèn)題:

- 成本歸集不準(zhǔn)確:例如,土地成本與建安成本混淆。應(yīng)對(duì)措施包括建立清晰的成本分類(lèi)標(biāo)準(zhǔn)和內(nèi)部控制制度。

- 間接費(fèi)用分配不合理:可能導(dǎo)致成本扭曲。企業(yè)應(yīng)選擇合適的分配基礎(chǔ),并定期審查分配方法。

- 成本結(jié)轉(zhuǎn)不及時(shí):影響財(cái)務(wù)報(bào)表的準(zhǔn)確性。應(yīng)加強(qiáng)項(xiàng)目管理,確保成本數(shù)據(jù)及時(shí)更新和結(jié)轉(zhuǎn)。

- 稅務(wù)處理復(fù)雜:房地產(chǎn)開(kāi)發(fā)涉及多種稅種,如土地增值稅、企業(yè)所得稅。企業(yè)需與專(zhuān)業(yè)稅務(wù)顧問(wèn)合作,確保合規(guī)。

五、結(jié)語(yǔ)

房地產(chǎn)開(kāi)發(fā)企業(yè)的成本核算是一項(xiàng)系統(tǒng)性工作,要求企業(yè)具備完善的會(huì)計(jì)制度和專(zhuān)業(yè)的財(cái)務(wù)團(tuán)隊(duì)。通過(guò)遵循基本原則、明確核算對(duì)象、規(guī)范核算流程,并針對(duì)常見(jiàn)問(wèn)題采取有效措施,企業(yè)可以提高成本管理水平,優(yōu)化資源配置,最終實(shí)現(xiàn)可持續(xù)發(fā)展。隨著行業(yè)監(jiān)管趨嚴(yán)和市場(chǎng)環(huán)境變化,企業(yè)應(yīng)不斷學(xué)習(xí)和改進(jìn)成本核算方法,以適應(yīng)新的挑戰(zhàn)。